[금융소비자뉴스 임동욱 기자] 2023년부터 예정대로 보험업계에 K-ICS(신지급여력제도)가 도입될 경우 장기 고금리 확정형 보험 비중이 높은 업체일수록 높은 부담이 예상되는 가운데, 현재 장기 고금리 확정형 보험비중이 가장 높은 업체는 푸르덴셜 생명보험으로 나타났다.

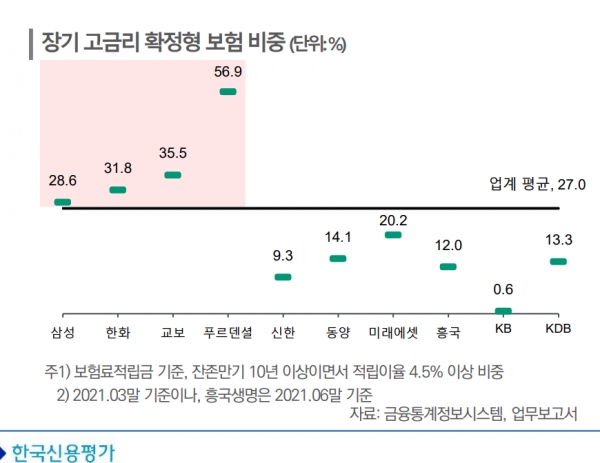

한국신용평가(이하 한신평)는 최근 보고서에서 보험료 적립금기준 잔존만기 10년 이상이면서 적립이율 4.5%이상을 장기 고금리 확정형 보험으로 보고, 지난 3월말 기준 이 비중을 추산했을 때 푸르덴셜 생보가 56.9%로 가장 높고, 다음은 교보생명(35.5%), 한화생명(31.8%), 삼성생명(28.6%) 등의 순이라고 밝혔다.

생명보험업계 평균은 27%이고, 그 다음으로 이 비중이 높은 곳은 미래에셋생명(20.2%), 동양생명(14.1%), KDB생명(13.3%), 흥국생명(12%), 신한생명(9.3%) 등이다.

K-ICS는 자산은 시가로, 부채는 원가로 평가하는 기존의 RBC제도와 달리 자산 부채 모두 시가로 평가해 리스크와 재무건전성을 보다 정교하게 관리하도록 하는 제도다. IFRS 17도 부채의 시가평가를 핵심으로 하는 새로운 국제회계기준인데, 이 두 개가 한꺼번에 2023년부터 시행될 예정이다.

부채가 시가로 평가되면 아무래도 생보사의 가용자본이 감소할 가능성이 높아진다. 반면 금리상승은 이차 역마진을 개선시켜 보험부채 시가평가 부담을 완화시켜 준다. 현재의 금리상승이 보험사들에겐 호재이지만 23년부터 두 개 제도가 새로 시행되면 그 부담이 더 클것으로 예상돼 보험사들마다 자본여력 확충에 경쟁적으로 나서고 있다.

한신평은 업력이 긴 대형사 위주로 장기고금리 확정형 보험 비중이 높아 보험부채 시가평가 부담이 높다면서 푸르덴셜은 자본력은 최고로 우수한 편이지만 새로운 규제의 부담도 가장 높은 수준이라고 평가했다. 푸르덴셜생명은 작년 8월 KB금융지주에 인수돼 현재 KB금융 그룹소속이다.