한국신용평가 최근 수시평가서. 판매량 부진과 비용증가로 이익창출력 약화

단기간내 수익성 회복도 난망. 체코공장 2단계 증설투자까지 겹쳐 재무부담 확대예상

차량반도체 부족과 해상운송비 상승도 비용상승 부채질

단기간내 수익성 회복도 난망. 체코공장 2단계 증설투자까지 겹쳐 재무부담 확대예상

차량반도체 부족과 해상운송비 상승도 비용상승 부채질

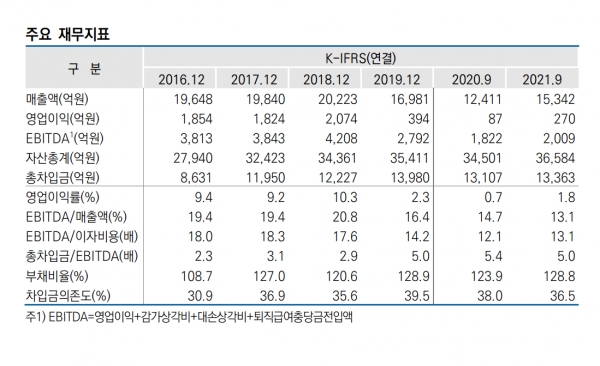

[금융소비자뉴스 이동준 기자] 한국신용평가(이하 한신평)는 수시평가를 통해 넥센타이어의 무보증사채 신용등급 전망을 A+/안정적에서 A+/부정적으로 한단계 하향조정했다.

한신평은 강등 이유로, 넥센타이어의 판매량 부진과 비용부담 증가로 과거대비 이익창출력이 약화되었고, 제한적인 업황 대응력 등을 감안할 때 단기간내 수익성 개선이 쉽지않을 전망인데다, 체코공장 2단계 증설투자에 따른 재무부담 확대가 예상되기 때문이라고 설명했다.

구체적으로 이동수요 증가로 교체용 타이어 매출은 회복세를 보였으나 반도체 부족에 따른 완성차 생산 차질로 신차용 타이어 매출회복이 지연되면서 작년 전체 매출액은 코로나 19 확산 이전수준을 회복하지 못했다.

수출의존도가 60%이상이어서 선복 공급부족에 따른 해상운송비 상승이 수익성 저하로 직결되었고, 판매단가 인상폭이 비용상승에 미치지 못했다.

여기에다 작년 9월말 연결기준 순차입금이 9,705억원까지 늘어난데다 올해부터 5천억원 규모의ㅣ체코공장 2단계 증설투자를 진행할 예정이어서 재무부담이 더 확대될 것으로 한신평은 예상했다.

저작권자 © 금융소비자뉴스 무단전재 및 재배포 금지