현재 금리 1%이나, 내년부터 인상될수 있어. 인상되면 이익 급감

영구채를 자본으로 인정할지도 대우조선 적정주가 산출에 중요

[금융소비자뉴스 이동준 기자] 한화그룹의 대우조선 인수와 관련, 수출입은행이 보유한 2.3조원의 대우조선 영구채의 존재가 앞으로 문제가 될수 있다는 주장이 제기됐다.

삼성증권은 28일 보고서에서 한화의 대우조선 인수는 주식의 관점에서도 아직 적정가치 산출을 위한 정보가 부족하다면서 수출입은행이 보유한 영구채 처리방안도 중요하다고 지적했다.

수출입은행이 보유한 2.3조원의 대우조선 영구채는 내년부터 금리인상 조건이 발효되는 것으로 알려져 있다. 보고서는 현재의 금리조건(1%)이 유지될지 여부가 대우조선의 이익전망에 영향을 미칠 것이며, 영구채를 자본으로 간주할 것인지 여부도 여전히 밸류에이션(기업가치평가)에 영향을 미칠 것이라고 분석했다.

영구채는 형식상 만기는 있지만 콜옵션 행사 등을 통해 계속 만기를 연장할수 있어 사실상 만기가 없도록 하는 효과가 있는 채권이다. 이 때문에 채권이지만 자본으로 인정받기도 한다.

삼성증권은 이번 한화의 유상증자가 장부가 이상에서 이루어지는 만큼 신주 발행후 대우조선해양의 주당자본(BPS)은 증가한다고 주장했다.

영구채 금리 고정을 가정할 경우 대우조선해양의 2023년 BPS는 기존 추정치 대비 19% 증가하고, 만약 영구채를 자본에서 제외할 경우 거래 P/B(주가순자산가치)는 4.1배까지 상승한다고 밝혔다. 이 때문에 영구채의 처리방안이 대우조선 적정주가 산출에 중요한 이유가 된다고 설명했다.

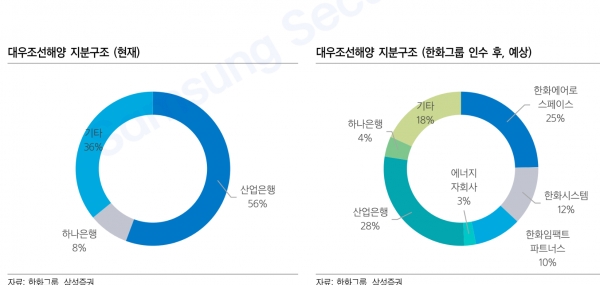

삼성증권은 발표된 인수방식 아래서 한화그룹 인수 후에도 여전히 산업은행이 대우조선 지분 28%를 보유하는 것으로 되어있는데, 장기 관점에서 이 지분의 처리방안도 도출되어야 기업 적정가치 산출을 위한 정보부족이 해소될 것이라고 주장했다.