대량 보험해약으로 작년 보험환급금 17%나 급증. 금리급등으로 채권손실까지

유안타증권은 고금리저축보험 안한것은 잘했다고. 그러나 근본경쟁력 문제인듯

[금융소비자뉴스 이동준 기자] 작년에 비교적 선방한 다른 생보-손보사들과 달리 미래에셋생명보험은 작년 4분기 적자전환하면서 작년 전체 당기순이익도 21년에 비해 크게 줄어든 것으로 나타났다.

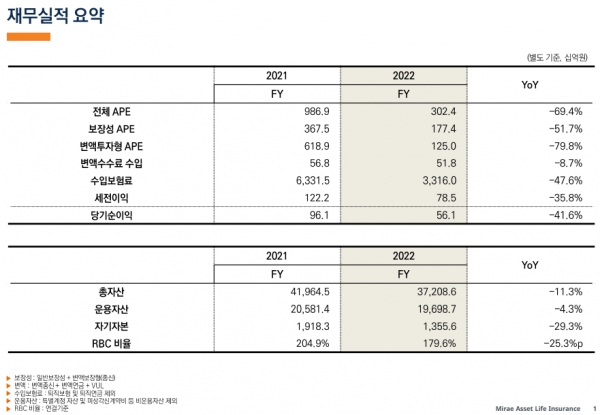

23일 미래에셋생명이 홈페이지에 공시한 작년 연간실적발표자료와 팩트시트(Fact Sheet) 등에 따르면 이 회사의 별도기준 작년 잠정매출액(영업수익)은 3조2093억원으로, 21년의 3조4273억원 대비 6.3% 감소했다. 같은 기간 영업이익도 1264억원에서 763억원으로, 39.6%, 당기순이익은 969억원에서 561억원으로, 41.6%씩 각각 줄어들었다.

특히 작년 4분기 당기순이익은 459억원 순손실을 기록, 전년동기 414억원 흑자에서 적자전환했다. 21년 이후 미래에셋생명이 분기별 순손실을 기록한 것은 작년 4분기가 처음이다.

작년 영업실적이 이처럼 부진했던 것은 보험료수익은 21년 1조7317억원에서 22년 1조6525억원으로, 소폭 줄어든 반면 보험영업비용은 같은 기간 2조6870억원에서 2조9137억원으로, 8.4%나 늘어났기 때문이다.

이 때문에 보험사업비가 21년 4451억원에서 22년 3303억원으로 많이 줄었음에도 보험손익은 21년 8721억원 적자에서 22년 1조1746억원 적자로, 적자폭이 34.6%나 더 확대됐다. 투자손익은 21년 6521억원 흑자에서 22년 6354억원 흑자로, 흑자폭이 약간 줄었다.

유안타증권은 23일 미래에셋생명의 보험영업비용이 급증한 것은 작년 4분기 대규모 보험해약이 있었던 영향이 크고, 채권매각 손실 등으로 투자순익도 줄었다고 설명했다. 실제 미래에셋생명 잠정실적을 보면 22년 보험환급금비용은 2조904억원으로, 21년 1조7792억원보다 무려 17.4%(3112억원)나 증가했다. 매도가능증권 처분이익도 같은 기간 1136억원에서 189억원으로 크게 줄었다.

작년 하반기 금리급등으로, 생보사의 저축성보험 가입자들이 보험을 해약하고 은행, 저축은행 등으로 많이 옮겨갔는데, 미래에셋생명도 이 영항을 많이 받은 것으로 보인다.

실제 미래에셋생명측은 특별회계를 포함한 보장성보험의 비중이 21년말 27.4%에서 22년말 53.25%로 급증한 반면 저축성보험의 비중은 같은 기간 50.3%에서 24.2%로 급락했다고 밝혔다. 미래에셋생명의 보험가입고객수는 21년말 232만3829명에서 22년말 229만8664명으로, 1년 사이에 2만5165명 줄었다.

이에 대해 유안타증권은 “(작년 하반기 대규모 해약때) 미래에셋생명은 경쟁사들과 달리 고금리 저축성보험 판매을 통한 이익 방어에 나서지 않았고, 이에따라 어닝 쇼크가 발생한 것으로 판단한다”면서 “그러나 고금리 저축성보험 판매는 역마진 확대로 이어지기 때문에 장기적으로는 수익성과 자본력에 부담 요인이라는 점에서 단기적인 이익 방어를 위해 이를 활용하지 않았다는 점은 오히려 긍정적으로 판단한다”고 평가했다.

한 IB업계 관계자는 "보험영업수익이나 수입보험료, 투자손익 등 각종 주요 보험지표들이 벌써 몇 년째 계속 하향추세라는 점 등을 감안하면 미래에셋생명의 근본적인 경쟁력에 문제가 있는게 아니냐는 지적도 적지 않다고 전했다.