1년내 단기충격 발생 가능성 58.3%→36.8%로 줄어...1∼3년 가능성 40.3%→34.2%

[금융소비자뉴스 박도윤 기자] 국내외 금융·경제전문가들은 우리나라 금융시스템의 최대 리스크 요인으로 높은 가계부채 수준과 부동산시장 침체를 꼽았으나 금융시스템 위기를 초래할 수 있는 단기 충격 발생 가능성은 반년 전에 비해 크게 낮다고 봤다.

향후 취약성이 가장 부각될 것으로 대부분이 저축은행과 상호금융, 중·소형 증권사, 캐피탈사 등 비은행업권을 지목했고 부동산 프로젝트파이낸싱(PF) 부실이 취약 요인이 될 것으로 내다봤다.

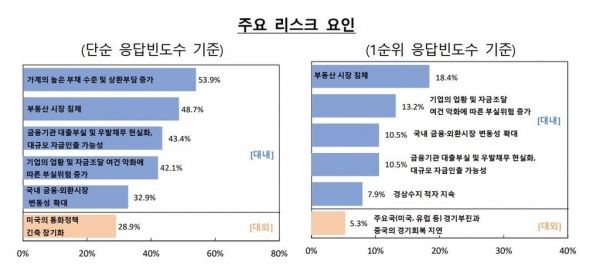

한국은행은 지난달 국내 금융기관 경영전략·리스크 담당자, 주식·채권·외환·파생상품 운용 및 리서치 담당자, 금융·경제관련 협회 및 연구소 직원, 대학교수, 해외 금융기관 한국투자 담당자 등 국내외 금융·경제전문가 76명을 대상으로 한 '2023년 상반기 시스템 리스크 서베이' 결과, 응답자들이 금융시스템 리스크 1순위 요인으로 가장 많이 지목한 것은 '부동산 시장 침체'(18.4%)였다고 3일 밝혔다.

이어 '기업 업황 및 자금조달 여건 악화에 따른 부실위험 증가'(13.2%), '국내 금융·외환시장 변동성 확대'(10.5%), '금융기관 대출부실 및 우발채무 현실화, 대규모 자금인출 가능성'(10.5%), '경상수지 적자 지속'(7.9%) 순으로 꼽았다고 덧붙였다.

응답자들은 대내 요인(단순 응답빈도수 기준)으로 '가계의 높은 부채 수준 및 상환 부담 증가'(53.9%), '부동산시장 침체'(48.7%), '금융기관 대출 부실화 및 우발채무 현실화, 대규모 자금인출 가능성'(43.4%) 등을 꼽았고, 대외 리스크 요인으로는 '미국의 통화정책 긴축 장기화'(28.9%)를 가장 많이 지목했다.

지난해 11월 조사에서도 가계부채 리스크가 1위로 지목됐으며 '부동산시장 침체'는 48.7%로 2위로 올랐다.

기업 부실위험, 금융기관 대출부실화, 경상수지 적자, 부동산시장 침체 등 리스크는 주로 단기(1년 이내)에, 가계부채 관련 리스크는 중기(1∼3년)에 위험이 현재화할 가능성이 높은 것으로 전망했다.

금융시스템 위기를 초래할 충격이 단기(1년 이내)에 발생할 가능성이 '매우 높은' 또는 '높음'이라고 응답한 비중은 지난해 11월 58.3%에서 올해 4월 36.8%로 하락했고 '낮음' 또는 '매우 낮음'은 5.6%에서 27.7%로 상승한 것으로 집계됐다.

중기(1∼3년)에 충격이 나타날 가능성에 대해서도 '매우 높음' 또는 '높음'은 낮아졌고(40.3%→34.2%) '낮음' 또는 '매우 낮음'은 높아졌다(15.3%→27.6%).

우리나라 금융시스템의 안정성에 대한 신뢰도(향후 3년간)에 대해 '매우 높음' 또는 '높음'이라고 응답한 비중 또한 지난해 11월 36.1%에서 올해 4월 42%로 올랐다.