특히 그룹숙원사업인 베트남 공장의 본격생산 재개가 늦어지는 점이 치명타. 작년부터 설비보수만 수차례

하반기 이후 생산재개되면 적자폭은 축소되나 중국 회복세 더디고 과잉 설비증설 때문에 수익성 개선 제한

[금융소비자뉴스 이동준 기자] 나이스신용평가(이하 나신평)는 지난 5일자로 효성화학의 장기 및 단기신용등급을 기존의 A/부정적, A2에서 A-/안정적, A2-로 각각 한 단계씩 하향조정했다.

나신평은 효성화학의 신용등급 강등의 이유로, 영업손실이 지속되고 있고, 불리한 제품 수급환경을 감안할 때 수익성 회복세가 제한적일 것으로 전망되는데다 베트남 프로젝트의 대규모 투자자금 소요 및 저조한 수익성으로 인해 재무부담이 크게 확대된 점을 들었다.

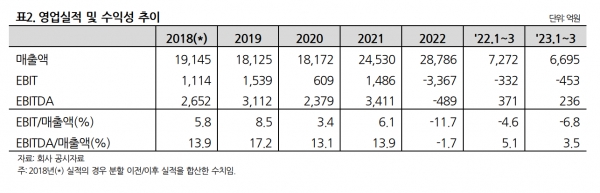

실제 효성화학의 영업수익성은 2021년 하반기 이후 크게 떨어졌다. 주요 전방산업의 경기 둔화로 인해 수요가 부진한 가운데, 에너지 가격 급등에 따라 LPG 가격이 상승하며 주요 제품인 PP의 스프레드가 빠르게 하락했기 때문이다.

또 베트남 공장 설비 트러블의 영향으로 효성화학 베트남법인(Hyosung Vina Chemicals)의 적자폭이 확대되었다. 그 결과 2022년 효성화학의 연결기준 영업손실 규모는 3367억원에 달했다. 2023년 1~3월에도 영업적자 추세가 지속되었다. 2023년 5월까지 진행된 베트남공장 설비의 정기보수 및 PDH 스프레드 약세를 감안하면, 2023년 2분기에도 영업손실이 지속될 것으로 나신평은 예상했다.

나신평은 다만, 최근 LPG 가격이 하향 안정화되는 추세임을 감안하면 적자폭은 2022년 하반기 대비 축소될 것으로 전망했다. 2023년 하반기 이후 베트남 공장의 재가동 등을 감안할때 효성화학의 수익성은 2023년 하반기 이후 점진적으로 회복할 것으로 내다봤다.

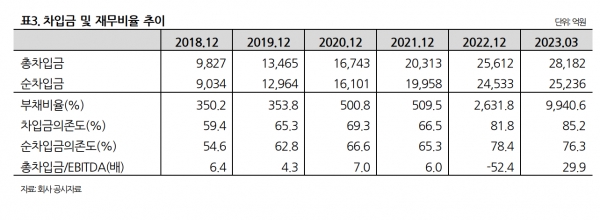

2023년 3월말 기준 효성화학의 부채비율은 무려 9940%, 차입금의존도는 85.2% 등으로 차입부담이 매우 높은 상황이다. 베트남 프로젝트 대규모 투자에 따른 자금소요 및 2021년 하반기 이후 수익성 저하의 영향으로 순차입금이 2.5조원에 달하는 등 재무구조가 크게 악화돼 있다.

이 때문에 효성화학은 2023년 2분기 중 토지재평가를 실시했으며, 그 덕분에 장부상 자기자본이 증가하며 부채비율은 하락할 것으로 보인다. 나신평은 그러나 PP 업황 회복에 기반한 자체적인 현금창출력 회복 및 재무 지표의 유의미한 개선에는 시일이 소요될 것으로 전망했다.

한편 조현준 효성그룹회장까지 나서 의욕적으로 추진했던 효성화학 베트남공장은 2018년부터 모두 12.8억달러(한화 1조6천억원 이상)를 들여 완공한 공장으로, 22년부터 본격적인 제품 생산을 시작했다.

하지만 PDH 설비가동률 상향 과정에서 문제가 발생하면서 설비 정밀점검 및 보수 작업이 반복됨에 따라 당초 예상대비 실적이 악화되었다. 보수작업은 22년 2~3월과 5~6월 두 차례에 이어 22년 9월부터 또 재개되었으며 아직까지 본격 생산을 못해 효성화학 전체에 큰 부담을 주고 있다.