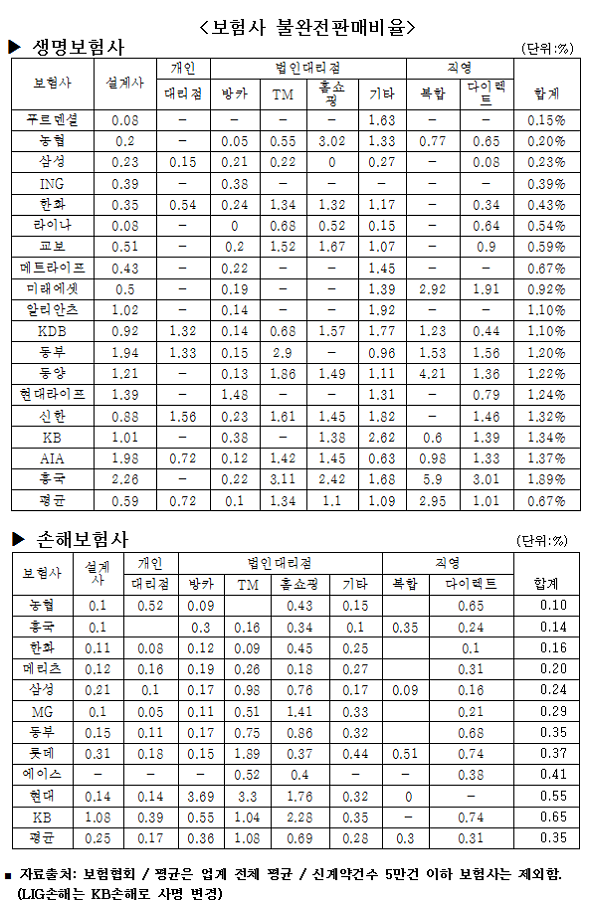

금융소비자연맹(이하 금소연)은 2014년 보험사 불완전판매비율을 조사에 따르면 소비자가 가입한 보험상품에 불만족하여 해지 등을 한 불완전판매비율이 농협손해보험은 1천건당 1건에 불과했다. 또한 푸르덴셜생명은 1천건당 1.5건에 불과해 불완전 판매비율이 가장 낮아 소비자들에게 상품을 가장 잘 판매 하는 것으로 나타났다.

보험 불완전판매비율은 신계약 건수대비 품질보증해지, 민원해지, 무효건수의 비율로 소비자들이 보험상품과 계약에 불만족하여 해지를 요구한 비율이다.

보험사간 불완전판매비율의 편차가 0.1%에서 1.89%까지 약 19배나 차이가 난다는 것은 보험사간의 계약관리시스템의 현격한 차이를 보여주는 것이라 할 수 있다. 따라서 소비자는 불완전판매비율이 높은 보험사 선택에 신중을 기울여야 한다고 밝혔다.

◆ 생보사가 손보사 불완전판매비율보다 약 2배 높아

손해보험사의 불완전판매비율 업계평균은 0.35%이나 생명보험사는 0.67%로 손해보험사보다 약 2배나 높은 것으로 나타났다. 판매채널로 보면 설계사는 손보사가 평균 0.25%이나 생보사는 0.59%로 손보사보다 약2.4배나 높았고, 개인대리점도 손보사가 0.17%이나 생보사는 0.72%로 손보사보다 약4.2배나 높았다.

◆ 생보사 - 푸르덴셜생명 불완전판매비율 가장 낮아

생명보험사는 푸르덴셜생명이 0.15%로 가장 낮은 비율로 나타났다. 이어 농협생명 0.20%,삼성생명 0.23% 순이었다. 반면, 흥국생명이 1.89%로 가장 높았고 이어 AIA생명 1.37%, KB생명 1.34% 순으로 높았다.

설계사의 불완전판매비율은 푸르덴셜생명과 라이나생명이 0.08%로 가장 낮았으며 이어 농협생명이 0.2%, 삼성생명이 0.23%로 낮았다. 반면, 흥국생명이 2.26%로 가장 높았고 이어 AIA생명 1.98%, 동부생명 1.94%로 가장 높은 것으로 나타났다. 특히 흥국생명은 전년 불완전판매비율이 1.12%에서 1.89%로 약 1.7배나 증가했다.

TM 불완전판매비율은 흥국생명이 3.11%로 가장 높고 삼성생명이 0.22%로 가장 낮았다. 홈쇼핑의 경우 농협생명이 3.02%로 가장 높았고 라이나생명이 0.52%로 가장 낮았다.

◆ 손보사 - NH농협손해보험 불완전판매비율 가장 낮아

손해보험사는 농협손해가 0.1%로 가장 낮은 비율로 나타났다. 이어 흥국손해 0.14%, 한화손해 0.16%, 순으로 나타났다. 반면, KB손해가 0.65%로 가장 높았고 이어 현대해상 0.55%, 에이스손해 0.41% 순으로 높았다. 특히 대부분 손보사가 불완전판매비율이 많이 감소되고 있으나 KB손해는 오히려 전년 0.35%에서 0.65%로 1.85배나 증가하는 기현상을 보였다.

설계사의 불완전판매비율은 농협손해, 흥국화재, MG손해가 0.1%로 가장 낮았다. 반면 KB손해가 1.08%로 가장 높았다.

TM 불완전판매비율은 현대해상이 3.3%로 가장 높고 한화손해가 0.09%로 가장 낮았다. 홈쇼핑의 경우 KB손해가 2.28%로 가장 높았고 메리츠손해가 0.18%로 가장 낮았다.

◆ 텔레마케팅·홈쇼핑 판매 상대적으로 불완전판매비율 높아

판매채널별로는 여전히 TM과 홈쇼핑이 다른채널에 비해 높은 불완전판매비율을 보이고 있는 것으로 나타났다. 생명보험사의 경우 TM의 업계 평균은 1.34% 홈쇼핑은 1.1%로 설계사의 0.59%보다 약 2배나 높은 것으로 나타났으며, 손해보험사는 TM이 1.08%, 홈쇼핑이 0.69%로 설계사 0.25%에 비해 약 2.8-4.3배나 높은 것으로 조사됐다.

이기욱 금융소비자연맹 사무처장은 "불완전판매비율은 보험사가 보험상품을 소비자에게 정상적으로 판매를 하고 있는지를 보여주는 중요한 지표임에도 불구하고 비율이 높거나 전년보다 오히려 급증하는 보험사는 문제가 있음을 반증하는 것"이라 지적했다.

이어 "따라서 금융당국의 점검이 필요하며 소비자는 판매채널별로 보험사나 보험상품을 선택할 때 반드시 고려해서 선택해야 된다"고 말했다.

|

||