특히 위험도 높은 브릿지론 8.350억원으로 자기자본 120% 달해....본PF+브릿지론도 1.47조로 규모 과도

개인신용대출도 전체대출 33% 달하고 부실자산비율 10%넘어...요주의이하자산비율은 17%선까지

[금융소비자뉴스 이동준 기자] 한국기업평가(이하 한기평)는 지난 23일 자로 저축은행업계 자산규모 4위 웰컴저축은행의 기업신용등급 전망을 기존의 BBB+/안정적에서 BBB+/부정적으로 한 단계 하향조정했다.

일정기간 내 개선이 없으면 신용등급을 정식으로 하향조정하겠다는 사전 경고조치 같은 것이다.

한기평은 웰컴저축은행의 등급전망 강등 이유로, 조달비용 상승으로 수익성이 저하되고 부동산PF 익스포저(위험노출액)가 과도한데다 개인신용대출 건전성 저하도 이어지고 있기 때문이라고 설명했다.

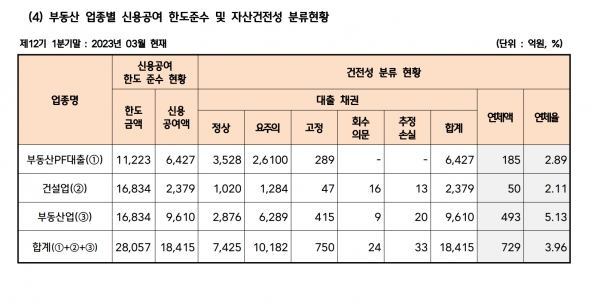

한기평은 특히 23년 3월말 웰컴저축은행의 '본(本)PF+ 브릿지론' 익스포저는 1조 4,777억원으로, 규모면에서 과도하다고 지적했다. 특히 브릿지론이 8,350억원으로, 자기자본 대비 120.1%에 달하는 점은 부담요인이라고 밝혔다.

최근 공사비 상승, 분양경기 저하, 사업성 저하 등으로 본PF 전환이 지연되고 EXIT(투자회수) 환경이 악화되면서 브릿지론의 건전성 저하 우려가 크게 증가하고 있다고 설명했다.

이 저축은행의 본PF대출 중 고정이하비율이 2021년말 1.5%에서 2023년 3월말 4.5%로, 또 부동산개발 및 공급업에 대한 대출 중 고정이하비율이 같은 기간 2.0%에서 5.6%로 크게 상승하는 등 건전성 저하가 진행되고 있다고 밝혔다 .

한기평은 당분간 고금리 때문에 부동산경기 불확실성이 지속될 것으로 전망된다면서 '본PF+ 브릿지론' 익스포저의 부실화 위험이 재무건전성 지표 저하로 이어질 가능성이 높다고 설명했다.

한편, 대출자산의 32.6%를 차지하는 개인신용대출(2023년 3월말 기준 1조8,025억원)의 건전성도 저하 추세여서 개인신용대출의 고정이하여신비율은 2020년말 6.9%에서 2023년 3월말 10.2%로, 상승했고, 2023년 3월말 요주의이하비율도 17.1%에 달했다고 한기평은 설명했다. 경기침체, 인플레이션이 지속되고 있어 저하된 개인신용대출의 자산 건전성 회복도 당분간 어려울 것으로 전망했다.