하반기부터는 흑자전환 예상했으나 최근 3분기 잠정영업실적은 예상 하회. 6분기 연속 영업적자

북미 스마트폰용 공급 차질, 세트업체들의 재고조정 계속되며 예상했던 실적개선 현실화되지 않고있다고 지적

[금융소비자뉴스 정윤승 기자] 한국신용평가(이하 한신평)는 예상을 하회하는 LG디스플레이의 3분기 영업실적과 관련, “계절적 성수기인데도 4분기에도 영업적자가 이어지거나 영업이익 규모가 크지 않아 점진적인 실적개선 기대와 이익창출력 변동 완화 가능성이 약화되는 경우 신용도 하향압력이 높아질 것으로 판단된다”고 밝혔다.

한신평은 6일 ‘LG디스플레이 3분기 잠정실적에 대한 한신평 의견’ 보고서에서 OLED 등 고부가 제품 위주로 변경된 사업구조하에서의 이익 창출력 안정화 여부가 신용등급 방향성을 결정한다면서 이같이 판단했다.

LG디스플레이는 지난 3분기 연결기준 매출액 4.8조원, 영업손실 0.7조원으로, 예상 대비 저조한 영업실적(잠정)을 기록했다. 6분기 연속 영업적자 기록을 이어갔다. 전방수요 부진과 거시경제 불확실성 속에서의 하이엔드 수요 역성장, 모바일용 POLED 매출 지연 등이 원인으로 지목되고 있다.

EBITDA(상각전 영업이익) 창출력 저하, OLED 관련 투자지속으로, 2023년 9월 말 순차입금은 13.4조원으로 증가했다. 3분기 누적 3.4조원의 대규모 세전손실 기록에 따라 부채비율도 322.2%로 크게 상승했다.

한신평은 지난 5월 LG디스플레이의 무보증사채와 기업어음 신용등급을 한 단계식 하향 조정한 바 있다.

이후 계절적 성수기 도래, 북미 모바일 고객사 신제품용 POLED 패널 출하, 대규모 손상차손 인식 후 감가상각비 감소에 따른 비용구조 개선 등을 감안할 때 올 하반기에는 흑자전환 할 것으로 기대했다.

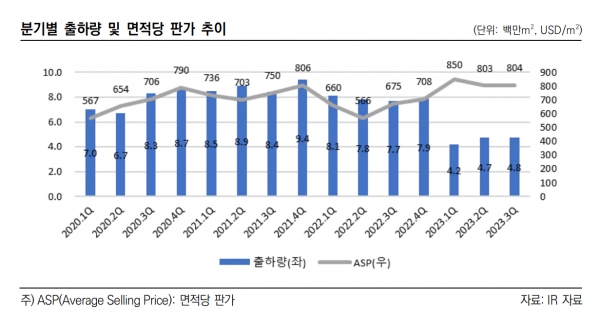

그러나, 북미 전략고객사 向 스마트폰용 POLED 공급에 차질이 발생하고, 세트업체들의 재고조정이 계속되며 출하량과 판매가가 2분기 수준에 머무는 등 예상했던 실적 개선 요소들이 현실화되지 않은 모습이라고 한신평은 지적했다.

결국 4분기에도 실적개선이 나타나지 않는다면 또 한 차례 신용등급 강등이 있을 수 있다는 지적으로 보인다.