부실여신(고정이하) 비율 1년사이에 10배가량 폭증. 여신금융협회 공시 부실발생액도 자기자본 25% 넘어

경쟁업체에 비해 지나치게 높은 부동산PF대출 때문. 그룹전체에도 영향 줄수도. 이달말 공시 주목

[금융소비자뉴스 이동준 기자] 자산 1조원 이상 중대형 캐피탈사들 중 OK금융그룹 소속 오케이캐피탈의 부실성 여신비율이 상대적으로 크게 높은 것으로 나타났다.

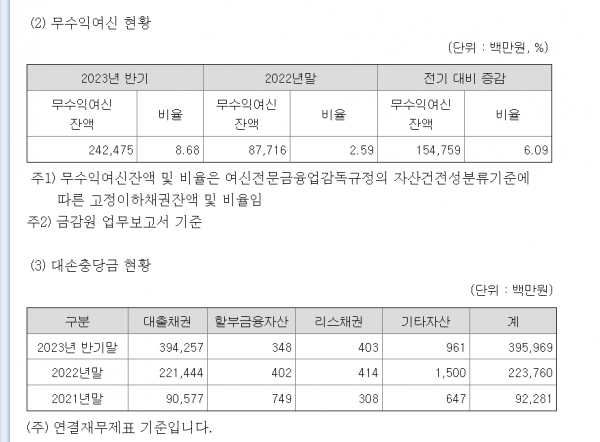

14일 한국신용평가(이하 한신평) 자료와 오케이캐피탈 반기보고서 등에 따르면 지난 6월말 기준 오케이캐피탈의 고정이하여신비율은 8.7%로, 중대형 캐피탈사들은 물론 전체 캐피탈업게에서도 가장 높은 편이었다.

여신이나 대출성 자산을 자산건전성 기준에 따라 정상-요주의-고정-회수의문-부실추정 등 5단계로 나눌 때 고정이하는 3개월 이상 연체(고정)나 회수의문 및 부실추정 단계에 있는 여신을 합친 것이다. 보통 부실여신이라 부르는 것이다. 반면 요주의여신은 연체가 1~3개월 정도로, 부실 직전 단계 여신이라 볼 수 있다.

중대형 캐피탈사들 중 오케이캐피탈 다음으로 고정이하여신비율이 높은 곳은 롯데캐피탈(4.1%), 메리츠캐피탈(3.9%), DB캐피탈(3.7%) 순으로, 오케이캐피탈과 격차가 크다. 1년전만 해도 오케이캐피탈의 고정이하여신비율은 0.9%에 불과했다. 1년 사이에 부실여신이 10배 가까이 폭증한 것이다.

고정이하여신에 요주의여신까지 포함한 요주의이하여신비율(6월말)을 보면 오케이캐피탈은 무려 21.5%로, 그 다음으로 높은 신한캐피탈(9.8%), 메리츠캐피탈(7.0%) 등에 비해 2배 이상 높다. 오케이캐피탈의 여신 또는 대출성 자산들 중 무려 21%가 1개월 이상 연체 또는 부실상태에 빠져 있다는 얘기다.

전체 캐피탈사들 중 오케이캐피탈보다 요주의이하여신비율이 높은 곳이 한곳 있기는 하다. 한국자산캐피탈이란 곳으로 무려 25.8%에 달한다. 하지만 이 캐피탈사의 자산은 6,895억원에 불과하다. 또 이 회사의 요주의이하여신비율인 이렇게 높지만 고정이하여신비율은 0다. 요주의에서 부실단계로 넘어가는 것을 거의 막고 있다.

여신금융협회에 공시된 오케이캐피탈의 올해 부실채권 발생건수는 지금까지 총 10건에 합산금액이 2,131억원에 달한다. 자기자본 대비 부실대출 비율이 25.76%에 이른다. 부실액수 50억원 미만은 공시의무가 없어 실제 발생한 부실은 이보다 더 많을 가능성이 있다.

오케이캐피탈의 부실 발생 공시는 지난 7월 이후 뜸하다가 지난 8일 포브로스란 기업에 대출한 171억원에서 부실이 발생했다고 또 공시했다. 하반기 들어 부실관리를 잘 하다 또 터진 것으로 보인다.

올들어 이렇게 부실성 여신들이 많이 발생하다보니 올 상반기 오케이캐피탈의 신용손실충당금 전입액은 2,337억원에 달했다. 작년 상반기 335억원의 7배 가량 되는 금액이다. 대손충당금을 이렇게 많이 쌓다 보니 별도기준 당기순이익은 작년 상반기 667억 흑자에서 올 상반기에는 1,101억원에 달하는 대규모 적자로 반전했다.

오케이캐피탈의 부실성 여신이 다른 캐피탈사들에 비해 이렇게 압도적으로 많은 이유는 부동산PF 등 부동산대출 비중이 지나치게 높기 때문으로 보인다. 부동산PF가 작년 상반기까지는 고수익을 가져다주는 투자상품이었지만 고금리 지속, 건설주택경기 냉각 등으로 올들어서는 애물단지로 변했기 때문이다.

한국기업평가(이하 한기평)에 따르면 오케이캐피탈은 부동산PF 중에서도 특히 부실 우려가 높다는 브릿지론이나 중후순위 대출 비중이 높다. 지난 3월말 기준 자기자본 대비 브릿지론 비중은 158.6%에 달한다.

브릿지론 중에서도 중/후순위 대출 비중이 77%에 이른다. 본(本) PF대출의 중/후순위 대출비중도 97.8%에 달하며, 분양률 60% 미만 사업장 비중도 82.7%에 이른다.

브릿지론은 부동산 개발사업이 본 공사에 들어가기 전, 본 공사를 준비하기위한 부지매입, 사업허가 신청 등의 단계에 필요한 자금을 대출해주는 것으로, 본PF대출 등에 비해 부실위험도가 높다.

23년 3월말 기준 오케이캐피탈의 부동산 관련 대출은 총 1조8,811억원으로, 전체 영업자산의 55.8%에 달한다. 이중 브릿지론이 1조4,610억원에 이르며, 부동산대출 중에서도 브릿지론 비중이 높은 점이 리스크 요인이라고 한기평은 지적한 바 있다.

한신평은 지난 6월 오케이캐피탈에 대해 부동산 금융 위주의 영업자산 구성으로 건전성이 저하됐고 대손비용도 확대되고 있다며, 신용등급을 기존 ‘A-(부정적)’에서 ‘BBB+(안정적)’로 한단계 하향조정했다.

금융 시장에서는 OK금융그룹 사업의 중요한 축인 오케이캐피탈의 자산건전성 및 수익성 위기가 심화될 경우 OK금융그룹 전체가 영향을 받을 가능성이 크다는 경고도 적지 않다.

OK금융그룹은 올들어 대부업 계열사인 러시앤캐시(아프로파이낸셜)를 정리하고 그룹의 주요 사업을 OK저축은행과 OK캐피탈로 재편하고 있다. 이후 증권사를 인수해 저축은행, 캐피탈과 함께 종합금융그룹으로 탈바꿈하겠다는 청사진이다.

지난 3월 그룹 계열사 예스자산대부를 합병해 OK캐피탈의 자기자본을 확충한 것도 부실대출 문제를 조기에 진화하려는 목적에서 이뤄진 결정이었다. 그러나 그 이후에도 예상보다 빠르게 부실채권이 증가하면서 예스자산대부 합병에 따른 자본 확충 효과도 눈에 띄게 줄어든 상황이다.

한 금융계 관계자는 “그룹의 핵심 계열사인 OK저축은행 역시 부동산 PF 노출액 규모가 커 작년 하반기부터 부실 및 연체관리에 애를 먹고 있다”며 “부동산 경기가 조기에 회복되지 못할 경우 그룹 전체가 더 큰 위험에 처할 가능성도 없지 않다”고 말했다.

오케이캐피탈의 3분기 실적은 이달말 쯤 공시될 것으로 보인다. OK금융그룹이 러시앤캐시 정리자금 등으로 오케이캐피탈의 급한 불을 어느 정도 꺼고 있는지 귀추가 주목된다.