[금융소비자뉴스 이동준 기자] 오피스텔은 주거용으로 활용되어도 규제지역 지정시 LTV(주택담보대출비율), DSR(총부채원리금상환비율)을 제한하는 금융규제가 적용되지 않는다. 또 정책 모기지를 활용하는 경우에는 주택이 아닌 비주택으로 취급받아 관련 모기지를 활용할 수 없는 등 주택과 다른 체계가 적용되는 현행 금융제도에 대해 지적하는 목소리가 작지 않다.

18일 국토연구원의 '오피스텔 관련 현황과 제도 개선방안' 보고서에 따르면 주택은 특례보금자리론등의 정책금융 이용이 가능하나, 오피스텔은 원칙적으로 대상에서 제외되는 문제를 지적하고 있다.

LTV(주택담보대출비율), DTI(총부채상환비율), DSR(총부채원리금상환비율) 등 대출규제와 특례보금자리론 등 정책 모기지 지원 시 오피스텔은 비주택으로 취급되어 주택과는 다른 금융체계가 적용된다는 것이다.

오피스텔 관련 세금은 세목별로 법적인 용도 혹은 실제 사용 용도에 따라 주택·비주택으로 구분되어 과세되며 세목별 또는 납세자 특성별로 같은 오피스텔이라 하더라도 세금 부과 수준에 차이가 존재한다.

또 청약규제, 분양권 전매제한 등 주택과 관련된 각종 제한조치 적용 시 비주택으로 분류, 주택 수에도 포함되지 않으며 전매제한의 영향도 받지 않는다.

국토연구원 최진 전문연구원은, “오피스텔 정책 모기지 지원상품을 확대하고 규제지역을 적용해야 한다”라며,“현 금리상황을 고려한 다양한 대출한도와 상환구조를 가진 정책금융상품을 개발하여 운영하되, 규제지역 지정 시 주택에 준하는 수준의 내용을 적용해야 한다 “라는 개선방안을 제시한다.

구체적으로 오피스텔은 법상 주택에 해당하지 않아 대출 등 금융 활용 시 비주택 관련 규정을 적용받는다.

오피스텔을 포함한 비주택 LTV는 담보금액의 70%까지 대출이 가능하며 주거용으로 활용되는 오피스텔도 동일 기준이 적용된다.

주택은 규제지역으로 지정 시 30~50% 수준(2023년 기준)의 LTV 제한이 적용되나 오피스텔은 규제지역에 속해 있더라도 비주택 기준의 LTV를 적용된다

다만 구매하고자 하는 오피스텔의 위치가 토지거래허가구역에 지정되어 있을 경우에는 LTV 40%가 적용된다.

주택은 대출 시 DTI가 적용되나 오피스텔은 DTI 적용대상에서 제외되고 DSR은 주택과 동일하게 40%가 적용된다.

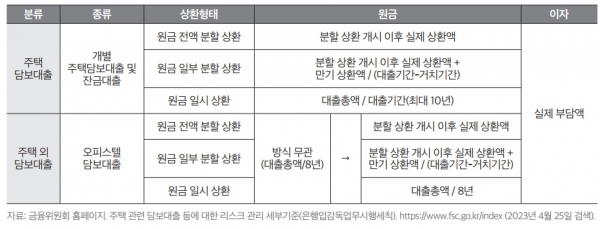

특히 2023년 4월 24일 이후 주택 외 담보대출 중 오피스텔에 한하여 주택과 동일하게 상환기간을 인정해 주는 것으로 규정이 변경됐다.

주택은 주거안정성 확대를 목적으로 실수요자에 대한 구매 및 임차 지원을 위한 다양한 정책 모기지 상품이 마련돼어 있으며, 오피스텔도 주거용도에 한정하여 ‘오피스텔구입자금대출’ 등 저리의 자금지원상품을 운용하고 있다.

다만 오피스텔은 주택법상 주택에 해당하지 않아 주택에 대한 정책 모기지 상품을 원칙적으로 이용할 수 없다. 오피스텔을 대상으로 한 정책금융상품도 주택에 비해 상대적으로 정책 모기지 지원 수준이 미흡한 편이다.

오피스텔구입자금대출은 무주택자를 대상으로 전용면적 60m2 이하 오피스텔에 대해 최대한도 7,500만 원, 상환기간 최장 20년을 기준으로 대출을 지원하여 주택 관련 정책 모기지와 비교 시 한도와 기간 측면에서 지원 수준이 낮다.

최근에는 업무시설 중 오피스텔에 한하여 DSR 산정 시 주택과 동일한 체계를 적용하도록 개편되는 등 주택에 준하는 일부 금융체계가 적용되고 있다. 여전히 주택에 비해 금융접근성이 떨어지므로 주거용에 한해서는 주택에 준하는 혜택을 부여하는 조치가 요구된다.

다만 금융 측면에서 주택 수준의 금융혜택과 규제가 부여되는 것은 주거용 오피스텔이 가진 주택으로서의 지위를 강화하는 것이기 때문에 오피스텔의 주기능을 더욱 강화하는 정책목표 설정과 연계되는 게 필요하다.

아울러 금리를 좀 더 높이는 대신 특례보금자리론과 같이 대출한도 및 상환구조를 다양화해서 주거용 오피스텔에 특화된 상품을 개발하여 운용하는 것도 효과적일 것이다.

이런 대책이 「주택법」 개정 등을 통해 오피스텔에 대한 주택 모기지 이용 가능성을 높이는 것보다 효과적으로 금융환경을 개선하는 방안이 될 수 있다.